来源:海通量化团队

1.1

FactSet供应链数据及A股相关因子

1.1

FactSet供应链数据简介

供应链是另类金融数据中最为常用与有效的数据类型。它不仅直接刻画了上市公司各关联方的特征,展示了公司在市场中的重要程度,还可以帮助投资者及时获知各类信息在市场上的传递情况。

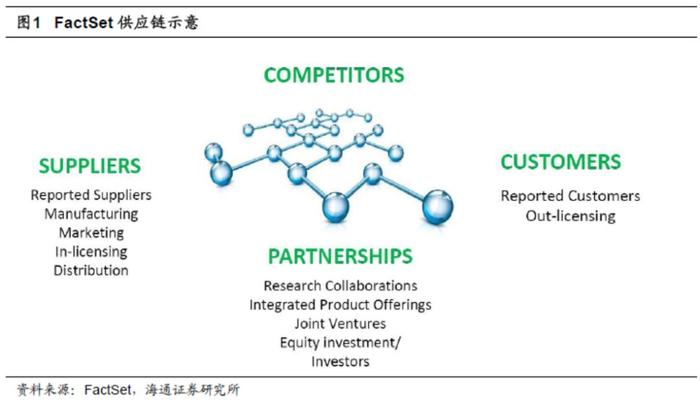

FactSet提供的供应链数据十分全面。它通过对不同关系的分类,使用户可以全面准确地透视公司间的关联性。如下图所示,同一供应链上的所有企业被分门别类,归入四大项总计13种关系中,实现了各公司的直连。

Supplier,传统意义上的上游供应商。包括报告供应商(Reported Suppliers)、制造(Manufacturing)、营销(Marketing)、在授权(In-licensing)和配送(Distribution);

Customer,传统意义上的下游客户。包含报告客户(Reported Customers)和授权(Out-licensing)。

Competitor,竞争对手,在主营业务上有竞争关系的其它公司。

Partnerships,战略合作伙伴,区别于直接提供生产原材料的供应商,一般指与公司有战略合作关系,共同进行项目研发、收购其他公司的重要合作方。包括研究合作(Research Collaborations)、集成产品供给(Integrated Product Offerings)、合资公司(Joint Ventures)、股权投资/投资者(Equity investment/Investors)。

1.2

FactSet供应链数据对A股的覆盖情况

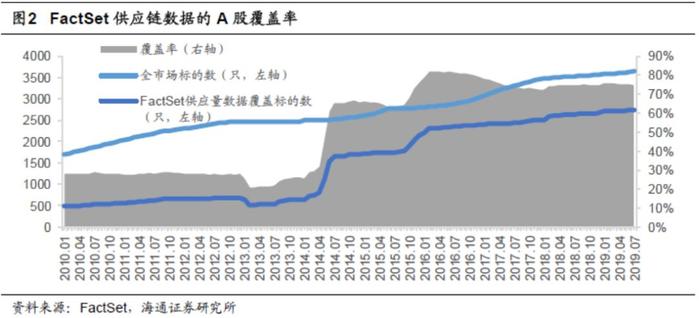

基于处理海外数据的长期经验,FactSet目前已将A股纳入其全球供应链体系。下图展示了A股历史覆盖率的变化。

从全市场维度来看,FactSet供应链数据的A股覆盖率从2014年中期开始显著提升。截止2019年7月底,已达75%。这足以反映出,海外数据供应商近年来对A股上市公司的重视程度。而75%的覆盖率,也基本保证了海外绝大部分从此类数据中衍生出的策略,均可以在A股市场得到有效验证。

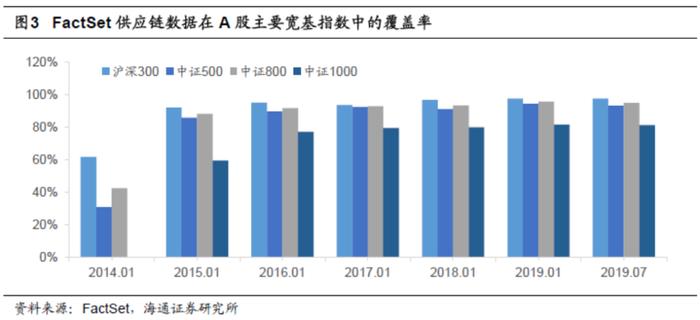

上图展示了FactSet供应链数据在A股主流宽基指数中的覆盖情况。2014年以来,覆盖率都有所提升。其中,尤以中证800与沪深300的覆盖情况最优。2015年之后。便始终保持在90%以上。而在代表中小盘风格的中证1000指数中,覆盖情况则相对较差。这主要是由于小市值股票的信息披露不全,造成相关数据的获取难度大为增加。

上图显示了截止2019年7月,FactSet供应链数据在29个中信一级行业中的覆盖情况。一般认为,由于制造业的上下游清晰,理应有较高的覆盖率。但实际上,FactSet供应链数据在那些市值较大的行业中,如银行,反而有更高的覆盖率。而像建筑、轻工制造等标准制造业的覆盖率反而较低。我们猜测,这可能与数据的获取难度有关。

1.3

基于FactSet供应链数据的A股相关因子

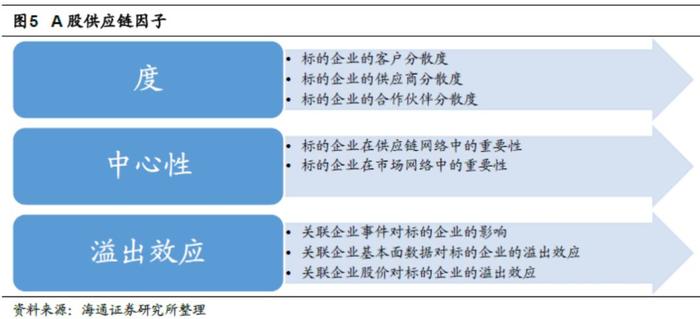

在前期的报告中,我们提出了基于图网络的三大类因子——度,中心性,溢出效应。在供应链网络中,它们都有更加直观的定义和解释(见下图)。

下图展示了FactSet供应链网络中,和A股上市公司有直接关联关系的公司的类型占比。其中,同为A股上市公司的比例非常低,最新一期也仅为10%左右。海外上市公司的占比在50%-60%之间,剩余不到40%为非上市经济实体,包括政府、私人公司、分支机构等。

以上特征与我们之前试图通过Wind的应收账款数据,将A股上市公司连成关系网的结果一致。A股上市公司要形成直连是比较困难的,一般都需经过多个非A股上市公司,才能与另一家A股公司取得联系。

1.3.1

度

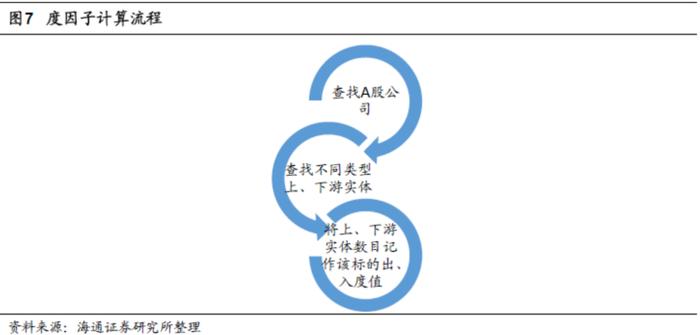

度是图网络因子中构建方式最为简单的。在FactSet的供应链数据中,度因子的计算步骤如下图所示。

根据关联关系的类型不同(供应商、客户等),度因子一般可被分为“入度”和“出度”。而对于这两种定义,因子值越大,都表示标的在这种关系上具有更高的分散度。如,供应链网络中,“入度”越高的公司往往代表它的供应商更为分散。理论上,该公司的运营也会更加稳健。

1.3.2

中心性

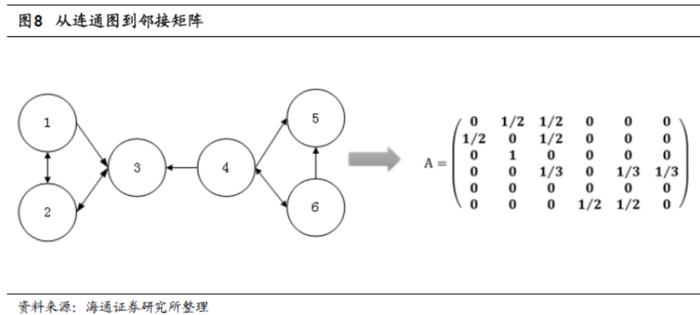

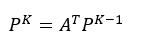

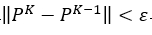

在图论中,中心性表示图中的每个节点在这张图中的重要性。PageRank算法是较为常用的计算中心性的方法。

PageRank算法的第一步是依据连通图得到邻接矩阵(见下图)。

第二步,构建初始化得分矩阵P,并按以下公式迭代。

其中,A为上图的邻接矩阵。上述迭代直到满足:

或迭代次数超过预设最大迭代数为止。

FactSet供应链网络中的节点数十分庞大,总数接近4万个,很难直接使用邻接矩阵方法进行计算。因此,我们在计算该网络的PageRank值时,将迭代算法修改为基于连通图的非矩阵形式。

1.3.3

溢出效应

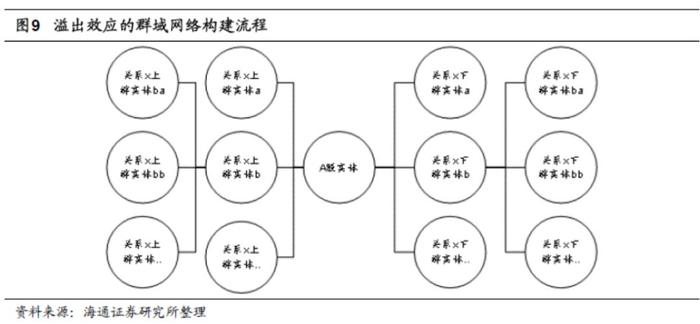

度和中心性因子的计算,只需根据供应链数据建立A股上市公司与其他公司或实体的关系对。而溢出效应进一步要求将这些关系按照某种共同的属性,组成一个个群域网络,并考察网络内公司的互相影响。

下图给出了一种较为简单的群域网络构建流程。首先,从一个A股实体出发,寻找某种关系的所有上下游,形成1级配对。随后,再从每个1级配对实体出发,查找同种关系的下游实体,与初始实体形成2级配对。依此类推,直至到达设置的最大层数停止。

随着向下配对层数的增加,相应的关系对数量也会呈指数级增长。在FactSet的供应链数据中,只需深入到第三层,就可得到超过40万组A股上市公司的配对。而到第四层,配对数量则会超过120万组。不过,随着向下层数的增加,理论上对初始实体的影响也会快速衰减。因此,我们在构建群域网络时,一般会将最大层数设置为三层。

2

A股供应链因子组合的表现

由于FactSet的供应链数据尚未覆盖所有A股,因此本节在覆盖率较高的沪深300、中证500和中证800的指数成分股中,构建供应商数量、客户数量和PageRank三个供应链因子组合,考察它们的历史表现。组合的具体构建步骤如下,

(1)每个月月末,分别在沪深300、中证500和中证800的指数成分股中,选出供应链因子得分最高的50只股票,构建供应链因子等权组合。

(2)按照相同的方法构建盈利(ROE)因子组合和成长(ROE同比)因子组合。

(3)使用供应链因子对盈利和成长组合进行增强。即,选出ROE或ROE同比最高的100只股票后,再从中选出供应链因子得分最高的50只股票,构建等权组合。

2.1

供应商数量因子

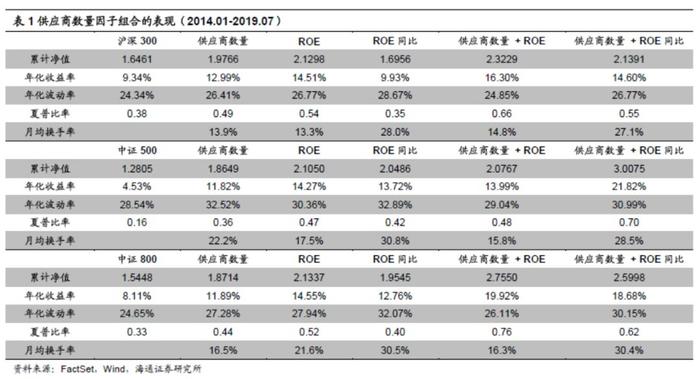

下表展示了供应商数量因子组合的表现。就单因子而言,2014年以来,它在沪深300、中证500和中证800中,均能以一个较低的换手率稳定战胜指数。

在沪深300内,供应商数量因子组合的年化收益为12.99%,相对基准的年化超额收益为3.65%,夏普比从0.38提升至0.49。叠加ROE之后,组合的年化收益上升至16.30%,年化超额收益为6.96%,夏普比进一步提升到0.66。对比ROE因子组合,年化收益(16.30%vs. 14.51)和夏普比(0.66 vs. 0.54)也有一定提升。

ROE同比因子本身在沪深300内并没有显著的选股效果,加入供应商数量因子后,年化收益和夏普比提升明显,分别达到14.60%和0.55,基准——沪深300仅为9.34%和0.38。

在中证500内,供应商数量因子组合的年化收益为11.82%,相对基准的年化超额收益为7.29%,夏普比提升1倍以上,达到0.36。叠加ROE因子之后,虽相比原单因子组合有进一步提升,但不及ROE单因子组合。ROE同比+供应商数量的因子组合的年化收益达到21.82%,夏普比为0.70,表现远优于单因子组合。

在中证800内,供应商数量因子组合的年化收益为11.89%,相对基准的年化超额收益为3.78%,夏普比为0.44。叠加ROE和ROE同比之后,年化收益分别为19.92%和18.68%,夏普比分别为0.76和0.62,提升幅度明显。

以上6图分别展示了供应商数量因子在沪深300、中证500和中证800成分股内的因子组合累计净值和相对基准的强弱指数。该因子在中证500成分股内的表现最优,稳定战胜基准。但在沪深300和中证800中,超额收益的波动较大。

2.2

客户数量因子

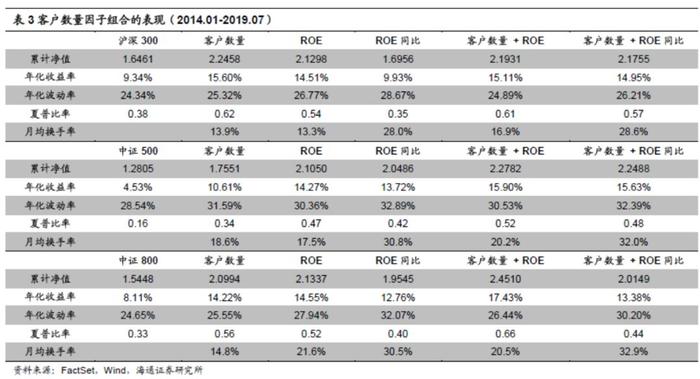

如下表所示,客户数量因子在沪深300成分股内的选股表现优异。组合的年化收益为15.60%,相对基准的年化超额收益为6.26%,夏普比从0.38提升至0.62。客户数量因子的表现优于ROE和ROE同比,但叠加之后并没有产生明显的增强。

在中证500成分股内,客户数量因子组合的年化收益为10.61%,相对基准的年化超额收益为6.08%,夏普比为0.34。叠加ROE或ROE同比因子的表现较为接近,年化收益均可提升至16%左右,夏普比为0.5。需要注意的是,客户数量因子叠加ROE同比因子的组合,换手率相对较高。

在中证800成分股内,客户数量因子组合的年化收益为14.22%,相对基准的年化超额收益为6.11%,夏普比为0.56。叠加ROE因子后的增强效果明显,组合的年化收益可以达到17.42%,夏普比为0.66。

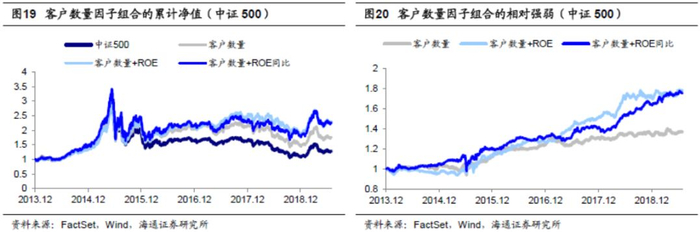

以下6图分别为客户数量因子在沪深300、中证500和中证800成分股内的因子组合的累计净值和相对基准的强弱指数。和供应商数量因子类似,客户数量因子在中证500成分股内的选股表现较为稳定。在沪深300和中证800中的波动较大,尤其是2019年以来,超额收益为负。

2.3

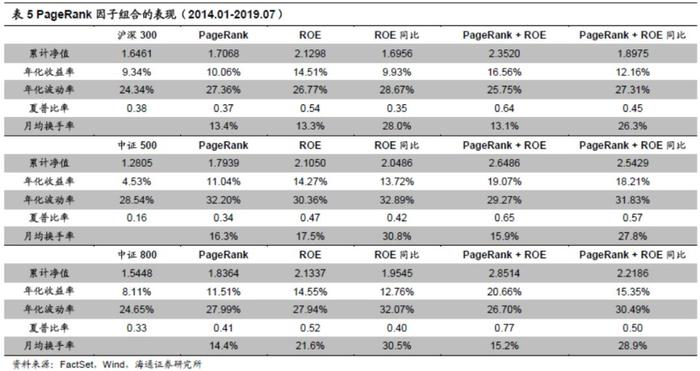

中心性PageRank因子

如下表所示,中心性PageRank因子(下简称“PageRank因子”)在沪深300成份股内的选股表现不佳,单因子组合的风险收益特征与指数相差无几。叠加ROE因子后,组合的年化收益为16.56%,夏普比为0.64,表现优于PageRank和ROE的单因子组合。

在中证500成分股内,PageRank因子组合的年化收益为11.04%,相对基准的年化超额收益为6.51%,夏普比达到0.34。叠加ROE因子后,组合的年化收益可提升至19.07%,夏普比达到0.65。叠加ROE同比因子后,组合的收益为18.21%,夏普比为0.57。

在中证800成分股内,PageRank因子组合的年化收益为11.51%,相对基准的年化超额收益3.4%,夏普比为0.41。叠加ROE因子后,增强效果较好,组合的年化收益可以达到20.66%,夏普比为0.77。

以上6图分别为PageRank因子在沪深300、中证500和中证800成分股内的因子组合的累计净值和相对基准的强弱指数。PageRank因子在中证500成分股内的选股效果较优,叠加ROE同比后的因子组合可以稳定战胜指数。而在沪深300成分股内,PageRank单因子组合的整体走势与指数相近。叠加ROE后的因子组合,2014年以来相对指数有明显优势,但在2018年出现过大幅回撤。

2.4

因子相关性

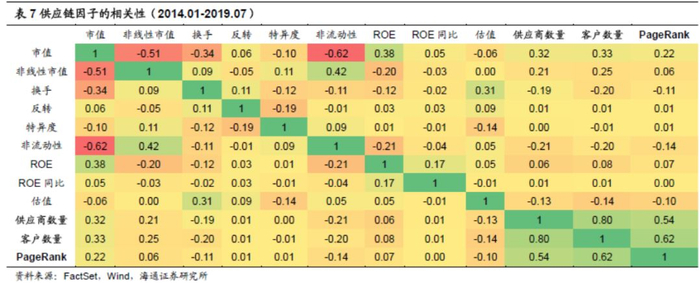

由下表可见,3个供应链因子与常用因子的相关系数的绝对值均未超过0.35。其中,和ROE、ROE同比因子的相关性在0.1以下,和估值呈负相关。我们认为,作为一类新因子,它可以提供有益的信息补充。但需要注意的是,供应链因子内部的相关性较高。

3

基于供应链的另类业绩预增策略

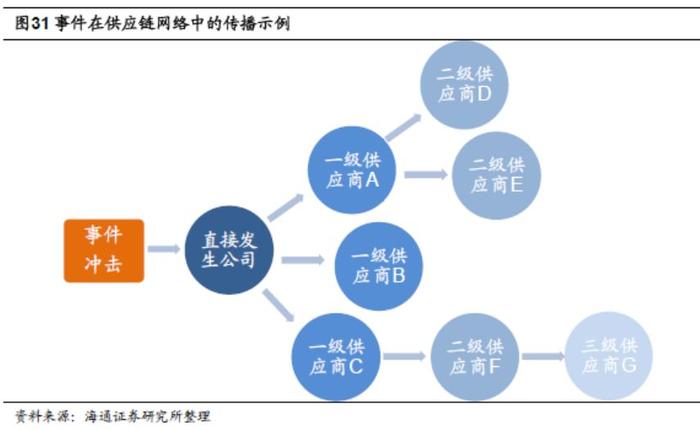

在本系列的第二和第四篇报告中,我们介绍了基于关系网传播效应的事件研究思路。不同于传统事件研究主要关注事件对发生实体的影响,此类研究的焦点在于事件通过网络传播的过程中,对关联公司产生的效应。根据这一逻辑,我们可以构建另类事件驱动策略。下图展示了事件的影响在供应链网络中的扩散方式。

例如,某个公司发生业绩预增事件,一般意味着经营情况向好。那么,一个合理的推断是,它的供应商会因为下游客户对其产品或服务的需求变得旺盛,获得业绩的增厚,并进一步反映在股价上。为了验证这一假设,我们尝试如下的设定。

1、选取2014.01.01-2019.05.31期间,A股上市公司发布的所有业绩预增公告;

2、回测时,剔除ST、上市未满半年及停牌的股票;

3、供应商关系最多包含三层,即,最长延伸至业绩预增公司的三级供应商;

4、为避免供应商自身业绩预告类事件的影响,本文仅统计在客户业绩预增事件发生前40个交易日内,未有业绩预增、预减、扭亏事件披露的供应商。

3.1

业绩预增公司及其供应商的描述性统计

在本文的样本区间内,我们共筛选出业绩预增事件8104次,涉及的有效供应商关系总计832组。其中,一级供应商255组,二级供应商279组,三级供应商298组。下面,我们先从行业和风格上,依次分析业绩预增公司及其供应商的情况。

3.1.1

触发业绩预增事件的公司

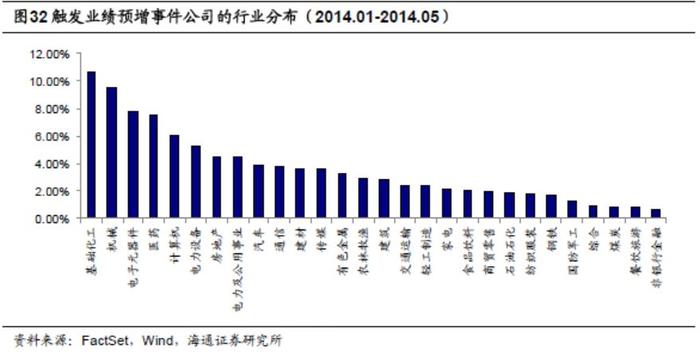

如下图所示,过去5年半,触发业绩预增的公司主要分布在基础化工、机械、电子元器件等行业,较少出现在非银行金融、餐饮旅游和煤炭行业。

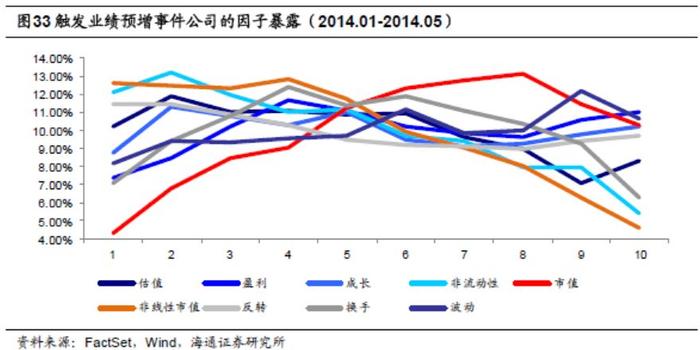

按照常用因子的z-score从小到大将全市场股票分为10组,触发业绩预增事件公司在10组中的分布如下图所示。在非线性市值(市值z-score的平方)较小的1-4组,即中等市值公司中,更容易发生业绩预增事件。在估值、盈利、成长等其他风格中的分布则相对均衡。

3.1.2

供应商汇总

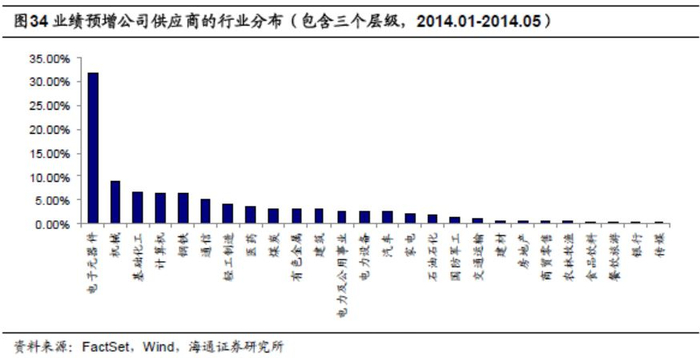

所有触发业绩预增事件的公司,其供应商最集中的行业为电子元器件,占比超过30%。此外,在机械、基础化工、计算机、钢铁行业中的占比均超过了5%。

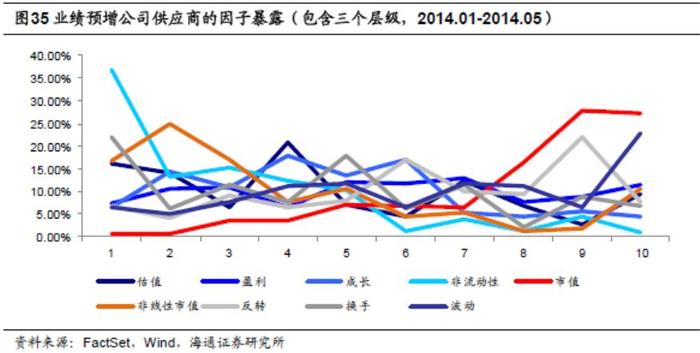

供应商和触发事件公司在因子上的暴露既有相同又有差异。两者都有明显的市值偏离,但前者更易出现在大盘股中,而后者多见于中盘股。此外,大部分供应商的成长性稍差,且具有波动大、交易活跃的特征。

3.2

另类业绩预增事件的表现

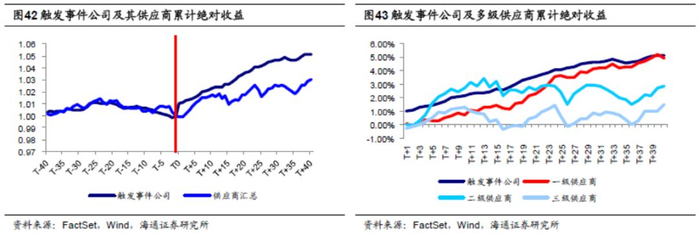

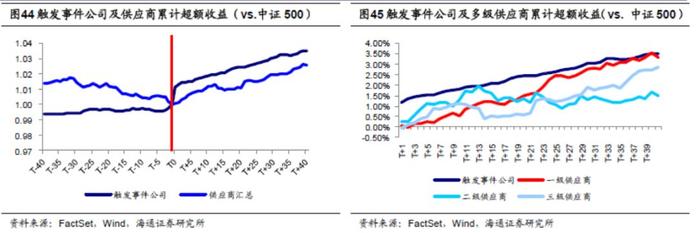

首先,从绝对收益来看,触发事件公司和供应商在T日(业绩预增公告披露日或最近一个交易日)前后,有相同的净值变动趋势(见左下图)。T-20日至T-1日小幅下跌,业绩预增公告发布后转为明显的上涨。两者的区别在于,(1)事件触发公司的累计涨幅高于供应商;(2)供应商对事件的反应相对滞后,T日未见明显涨幅,收益T+1甚至T+2日才开始累积。

如右下图所示,触发事件公司在T日即可获得1%的绝对收益。此后40个交易日,累计收益扩大至5%。而在供应商中,一级供应商的表现显著优于二级和三级供应商。具体表现为,T日几无收益,但此后40个交易日同样可获近5%的累计绝对收益。

其次,从相对中证500指数的超额收益来看,两类公司的变化特征与绝对收益类似。其中,触发事件公司T日的超额收益为1.1%,T+40日的累计超额收益为3.5%。一级供应商在T日几无超额收益,T+40日的累计超额收益为3.3%。考虑到供应商在事件发生前超额收益小于零,故可以认为,业绩预增事件实际上对供应商股价表现的改善更为显著。

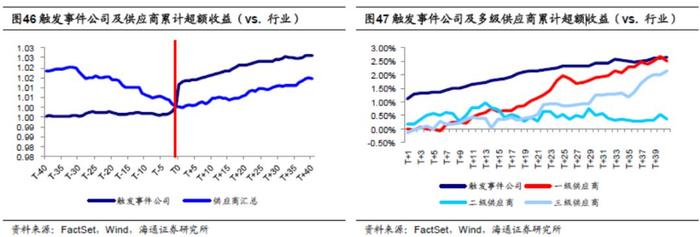

第三,由下图可见,触发事件公司和供应商相对行业的超额收益变化趋势与相对中证500十分类似。最大的区别是,一级供应商相对行业的超额收益从T+6日才开始显现,而相对中证500则是从T+2日起。此外,供应商在事件发生前的负向超额收益也更为显著。

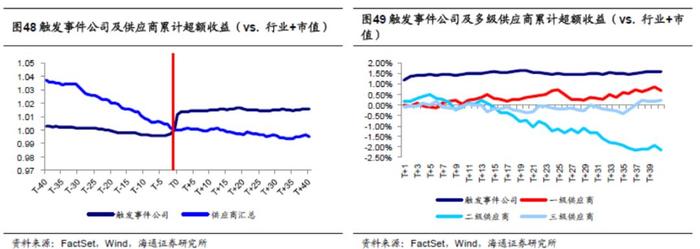

最后,从上文的分析可知,业绩预增事件的触发公司和供应商都存在显著的市值偏离。因此仅考察这些公司相对宽基指数和行业的超额收益,依然不足以准确评价此类事件的应用价值。为此,我们在控制行业的基础上,进一步剥离市值因素的影响,即计算两类公司相对同行业市值最相近的20只股票收益均值的超额部分。结果如下图所示。

同时剥离行业和市值的影响后,触发事件公司T日超额收益为1.17%,T+40日累计超额收益为1.57%。一级供应商T日超额收益为-0.02,T+40日累计超额收益为0.67%。剔除T日涨幅后,一级供应商的累计超额收益明显高于触发事件公司。

3.3

另类事件驱动策略的扩展

利用业绩预增事件的利好会向供应商扩散的特征,寻找其中的投资机会,是对供应链网络的一个典型应用。这一研究思路可以被拓展到一系列事件中,如,业绩预告、业绩预期修正、客户回购和并购等,从而建立各种类型的另类事件驱动策略。

上述另类业绩预增事件的信号均来自A股上市公司,而根据图6中的统计,A股的供应链关系中有50%为海外上市公司,仅有10%同为A股。因此,将事件研究局限于A股,大大限制了信号触发的频率和最终的策略容量,不妨尝试将目光投向全球的供应链网络。

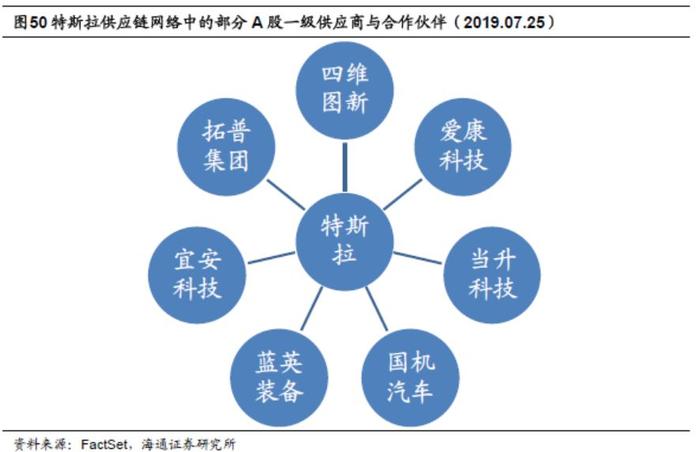

我们以特斯拉作为一个简单的示例。2019年7月24日,特斯拉公布二季度财报,营收不及市场预期。同时,公司联合创始人兼CTO宣布离职。受此消息影响,7月25日开盘后,特斯拉股价迅速下跌,盘中一度跌逾15%。为了考察这一利空对整个特斯拉供应链网络的影响,我们找出了部分A股一级供应商与合作伙伴,结果如下图所示。

7月26日,这7家公司的平均收益为-1.27%,而Wind全A上涨0.96%,超额收益为-2.2%。其中,为特斯拉提供液态金属产品的宜安科技下跌超过3.7%,与特斯拉进行储能项目合作的当升科技,跌幅也在2.3%以上。

由此可见,除了A股之间的互相影响,海外(上市)公司的事件效应同样可以经供应链网络传递到A股市场。通过补充这部分非A股市场的信息,包括那些单纯发债的企业与A股的关联,可以进一步拓展基于供应链的另类事件驱动策略的信号源和容量。

4

总结与讨论

本文主要从覆盖率、构建因子组合和事件驱动策略的角度,介绍FactSet供应链数据在A股市场上的应用。

目前,FactSet供应链数据对A股市场的覆盖率已达75%。且2014年以来,数据整体质量较高,完全可以满足深入研究,乃至策略设计的要求。其中,中证800与沪深300的覆盖情况更优,2015年之后便超过90%。在此基础上,我们构建了前期报告中提出的两类关系网因子——度和中心性,考察了它们与股票预期收益之间的关系。其中,中心性的计算使用PageRank算法。

通过在沪深300、中证500和中证800的指数成分股中,构建供应链相关因子的股票组合,我们发现,供应商数量、客户数量和PageRank这三个因子具有一定的选股效果。以供应商数量为例,在中证500指数成分股中,因子组合的年化收益为11.82%,超额收益为7.29%,夏普比的提升幅度超过1倍。ROE同比+供应商数量的因子组合,年化收益可以提升至21.82%,夏普比达到0.70,表现远远优于供应商数量和ROE同比各自的单因子组合。更重要的是,供应链因子与传统的基本面因子(ROE、PE)相关性低,相关系数基本都在0.1以下。

根据事件在供应链网络中的传播效应,可以构建另类业绩预增事件驱动策略。我们发现,供应商的股价在下游客户的业绩预增事件发生后,通常会与客户公司的股价发生同向变动。该效应在一级供应商中,体现得最为明显。T+40日的累计绝对收益可达5%,相对中证500的超额收益为3.3%,相对行业指数的超额收益为2.5%。同时剥离行业和市值的影响后,超额收益为0.7%,明显优于很难在T日介入的事件触发公司。此外,这种向一级供应商的传播效应,通常会在T+2至T+6日之间才开始累积显著的超额收益。是以,对于业绩预增事件,关注触发公司的供应商,不仅可以获得更高的收益,而且可以在事件发生后从容地进行右侧交易。

在海外的供应链研究中,上游供应商的基本面变化和下游客户的经营状况,都会对中游公司产生明显的溢出效应。但遗憾的是,在A股的供应链网络中,同为A股上市公司的比例仅有10%。因此,上述这些市场异象的分析与统计,严重依赖于海外上市公司的财报和股价数据。在下一篇报告中,我们就将利用这些信息,详细展示A股市场溢出效应的具体结果,敬请期待。

4

风险提示

数据挖掘是从历史先验数据获取经验模型的方法,存在模型失效可能。

联系人:

余浩淼 : 021-23219883

梁镇:021-23219449

张振岗:021-23154386

举报成功