10月1日,沽空机构阎火研究发布了关于金斯瑞生物科技(“金斯瑞” 或“公司”)的第二份指控报告,该机构称,其于 2018年9月27日发布了对金斯瑞的投资建议,强烈建议卖出,目标价为3.29港 币;金斯瑞于2018年9月28日发布公告(“公告”)对阎火研究指出的疑问进行澄清,但是公司仅选择性回复阎火研究的一部分质疑,并且没有提供详细的事实依据,因此,阎火研究在第二份报告中对公司的回应一一进行反驳。

不过,10月3日早间,金斯瑞发布公告称,就有关由阎火研究近期所刊发一份载有针对公司指控的第二份报告,公司否认报告二内针对集团的所有指控。报告二包括带误导性、具偏见、有选择性、不准确及不完整的声明及毫无根据的指控以及不负责任的揣测。公司管理层重申于刊发该报告或报告二前后,并无閰火联络公司管理层的记录。

公告称,公司谨此郑重提醒阎火和刊发该报告及报告二的策划者慎重考虑,公司已就该报告及报告二采取必要的法律行动。

阎火研究第二份报告摘要

阎火研究在第二份报告中称,金斯瑞不打自招,主动承认临床试验数据根本不可比。公司认为递交IND申请之前所做的临床试验皆为“研究者发起的临床试 验”(Investigator Initiated Trial, IIT),这本质上是不打自招的申辩。

公司公告中引用的2017年ASH数据根本与阎火研究找到数据不一 致,公司引用数据明显存疑。阎火研究找到的数据显示效果远差过公司引用数据。

公告断定传奇生物并未使用 CD28 共刺激结构域,然而公司的 专利申请则完全证明相反事实。

公司回应内容并未直接回答有关中国 GMP工厂建设进度落后的问题本质上讲,传奇生物的 BCMA 产品仅调整了 Bluebird Bio CAR 序列里面的几个氨基酸,以为扣上“双特异性”的帽子就想蒙混 过关,但是却受到了 ISA 提出了强烈质疑。阎火研究就公司以 PCT/CN2017/096938 专利的情况为例进行梳理(PCT/CN2016/094408 专利的情况类似),来尝试理解公司专利申请所面临的困局。

综上,阎火研究并不认可金斯瑞的澄清,继续维持强烈建议卖出。

以下是阎火研究第二份报告正文全文:

我们于 2018 年 9 月 27 日发布了对金斯瑞生物科技(“金斯瑞”或“公司”)的投资建议,我们强烈 建议卖出,目标价为 3.29 港币。金斯瑞于 2018年 9 月 28 日发布公告(“公告”)对我们指出的疑 问进行澄清,但是公司仅选择性回复我们的一部分质疑,并且没有提供详细的事实依据。我们将 对公司的回应一一进行反驳。

针对回应一:南京传奇临床数据披露问题

公司不打自招,主动承认临床试验数据根本不可比。公司认为递交 IND 申请之前所做的临床试验 皆为“研究者发起的临床试验”(Investigator Initiated Trial, IIT),这本质上是不打自招的申辩。

▪ 南京传奇在历史上从未澄清其公布的临床数据来自不受 CDE 监管的 IIT 实验,显然一直在误导公众投资者。中国 CDE 不对任何研究者发起的临床试验进行监管,导致临床试验 方案多变、临床数据质量极低。而美国 FDA 对任何有关新药的研究都会进行监管,任何 研究者发起的临床试验均需要向美国 FDA 递交“研究者发起的 IND 申请”(InvestigatorInitiated Investigational New Drug (IND) Applications)。

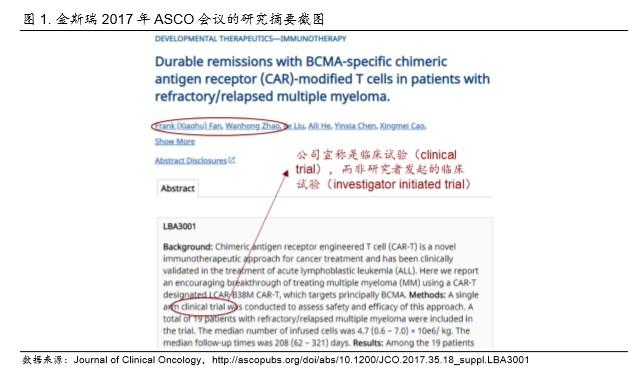

尽管中国业内对 IIT 乱象已经习以为常,但是普通公众投资者和欧美投资人对中国 IIT 管 理办法了解甚少,几乎无一例外认为这类临床试验是在监管范畴之内的,误以为可信度极高。金斯瑞在任何公开发布数据之中均未注明数据来自中国 IIT 实验,也未注明这些数据 无法得到 CDE 认可并且无法用于 IND 申报。甚至国际期刊上依然用“临床试验”(clinical study)这种模糊字眼来迷惑投资人与欧美学术同行(图 1)。

▪ 中国 IIT 监管混乱,目前国家并没有任何正式管理条例,行业乱象丛生。一般有资质医院 会成立药品临床试验机构,下设伦理委员会和/或科学委员会,对本院的 IIT 进行管理;医 院作为 IIT 的承接主体进行临床试验,而药企仅作为配合方向医院提供药品和研究经费等 方面的赞助。

▪ IIT 所获得临床数据主要用于医院的学术交流,企业仅可以将数据用于面向医生群体的商业推广。这种临床试验往往更加看重治疗效果,并且大多数国内医院无法投入足够的人 力、物力进行质量控制,所以 IIT 数据往往并不严谨。同时,IIT 全部由医生主导,不需要 监察人员介入,管理十分随意;但是在 IND 临床试验过程中,医生的给药、随访等行为, 都是需要有药企派监察员进行监察的。

公司公告中引用的 2017年 ASH 数据根本与我们找到数据不一致,公司数据明显存疑。

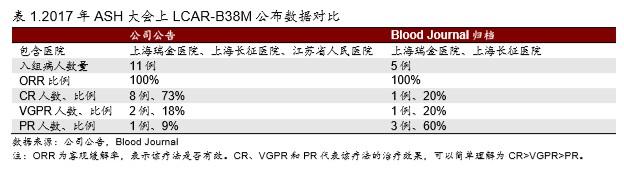

▪ 金斯瑞发布公告声称上海两家医院与江苏省人民医院在 2017 年 ASH(美国血液年会)上 联合公布其 IIT 数据。金斯瑞声称 ASH 会议上公布了 11 例临床试验结果,其中 8 例达到 CR(73%)、2 例 VGPR、1 例达到 PR。

▪ 而事实上 ASH 会在 Blood Journal 上对每年的会议摘要进行归档。我们根据文件检索,发 现南京传奇的 LCAR-B38M 的临床数据由上海瑞金医院和上海长征医院联合发布(图 2),并没有包含江苏省人民医院。截止 2017年 7 月 31 日的临床试验数据显示,上海地 区合计有 5 名患者入组,其中 1 例达到 CR(20%)、1 例 VGPR、3 例 PR。

▪ Blood Journal 归档的 IIT 数据 CR 比例明显低过公司声称的 73%,表明实际效果远差过声 称效果。对于不了解临床试验设计的读者,我们在此简单解释下 CR、VGPR 和 PR 代表 该疗法的治疗效果,可以简单理解为 CR>VGPR>PR。

▪ 就算传奇生物在 ASH 会议上公布的是 2017 年 7月 31 基础上更新后的实验数据,我们同 样提出质疑:传奇生物是否在 ASH 大会上汇报了上海长征医院 2017/9/16日死亡病例的 调查结果?

ASH 会议于 2017 年 12 月召开,如果传奇生物在会议上没有公布 2017 年 9 月的死亡案 例调查结果,那么传奇生物将几乎无法反驳我们针对其 “选择性披露”实验数据的指控。

公司仅解释了 2017 年 ASCO 数据不包含上海和江苏数据的原因,但是并未解释公司披露的截止 2017 年 9 月 18 日临床数据是否包含上海和江苏。

针对回应二(1/2):关于创奇生物的CAR-T设计

公告断定传奇生物并未使用 CD28 共刺激结构域,然而公司的专利申请则完全证明相反事实。

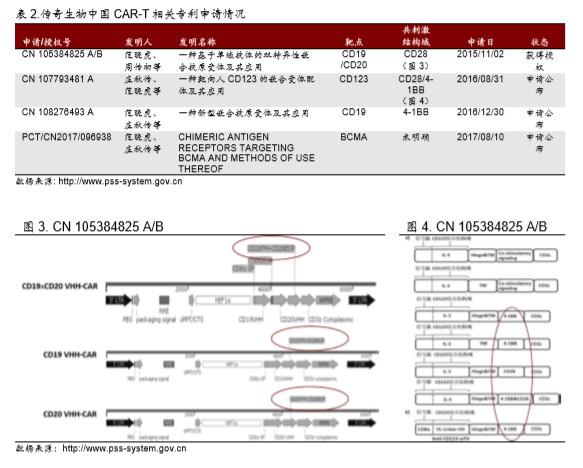

▪ 我们梳理了公司有关 CAR-T 技术的全部专利信息,发现 2015 年 11 月之前,公司完全按 照 CD28 技术路径进行 CAR 的设计,而直到 2016 年 8 月才开始逐步转向 4-1BB(表 2)。而在 2017年 8 月申请的 BCMA CAR-T 专利之中,公司也并未明确给出具体的 CAR 设计方案,而是将共刺激域的权利要求设为同时包含了 CD28、4-1BB 及其他设计的 一个合集。

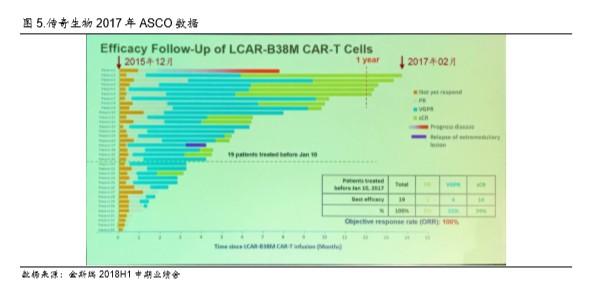

公司大约在 2015 年 12月在西安交通大学开始第一例临床试验,当时技术路径依然是 CD28。根据公司公告,传奇生物递交的 2017 年 ASCO 数据截止 2017 年 2 月,而第二例患者截止 2017 年 2 月已经完成回输 14 个月,我们判断第一例入组病人最迟在 2015 年 12月完成实验(图 5)。我 们判断公司 2015 年-2016 年上半年期间依然在使用 CD28 共刺激结构域。

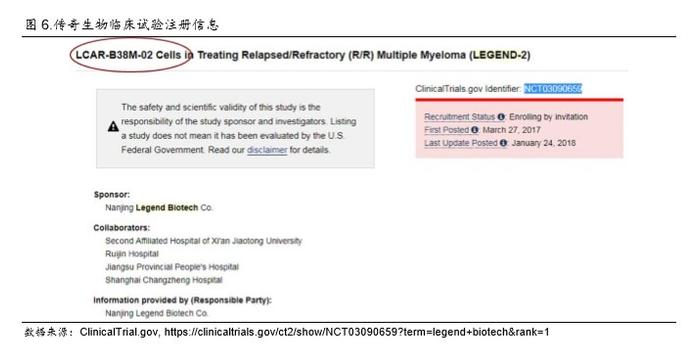

同时,从我们获得的一手资料了解到,在西安使用的传奇生物 CAR-T 产品分为“一代”和“二 代”。在 Clinicaltrials.gov上查询可以发现,传奇生物支持的自 2017 年 3月 27 日开始的临床试验 题目之中,公司将其产品命名为 “LCAR-B38M-02 细胞”(图 6),这个 02的代号让我们进一步 怀疑公司更新了其 CAR 的设计。

由于中国 IIT 试验并没有向 CDE 备案,临床试验过程中很有可能改变临床试验设计、生产工艺、 GCP 要求甚至 CAR 的分子设计。用 LCAR-B38M-02 命名细胞,可以足够说明公司在细胞产品上 的重大变化,结合前述的由 CD28 向 4-1BB 的技术路径演变的讨论,我们初步判断传奇生物将 CD28 设计在某一时间改为 4-1BB。

针对回应二(2/2):关于传奇生物的生产工艺和商业化进程

公司回应内容并未直接回答有关中国 GMP 工厂建设进度落后的问题。前篇报告已经明确表述, 传奇生物在美国的工厂是由 Janssen 的一套原有厂房进行改造后使用,并且目前 LCAR-B38M (JNJ-68284528)在美国的全部临床试验由 Janssen 主导,这并不能说明传奇生物中国的生产 能力是否可以匹配临床试验的要求。

另外从 CAR-T 注册角度来看,公司显然是“走了后门”的。传奇生物 2017年 12 月递交 IND 申 请,2018 年 3 月获得 IND 临床试验批件,但是就算到 2018 年 3 月,公司的 GMP 厂房依然没有 完成建设,这从 IND 申报角度来看基本上是 CDE 破例通过的。

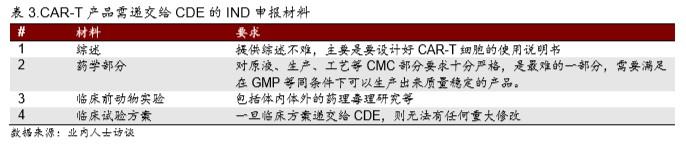

▪ 申报材料上来看,传奇生物不满足药学部分要求。IND 申请需要递交 4 份材料(表 3), 其中最重要的就是药学部分材料,需要满足在 GMP 等同条件下可以生产出来质量稳定的 产品。如果传奇生物没有 GMP 生产条件(或者申报使用的 GMP 设施与临床试验使用的 GMP 设施不同),那么他们 CMC 资料怎么拿得出来,临床批件又是如何获批呢?

据业内人士透露,尽管 CAR 结构是一样,但是工艺上的任何变化都会生产出不同的“产品” (CAR-T 细胞)。而病毒也是最核心的,属于关键起始物料,也要满足 GMP 要求。

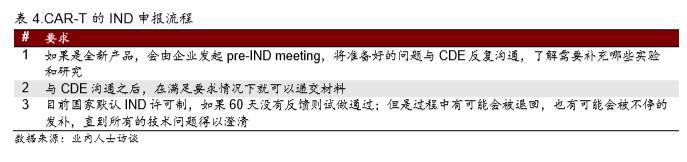

▪ 申报流程上,CAR-T 企业一般需要 6 个月时间,而传奇生物作为第一个吃螃蟹的公司,仅用了4 个月时间。我们无法理解 CDE 在完全没有经验情况下如何会加速审批第一个 CAR-T 申报企业,而且是在 GMP 厂房无法满足开展临床试验的情况之下。

针对回应三:关于公司技术开发的路径和基础

▪ 公司未直接回应传奇生物 CSO 范晓虎的器官移植领域专长与 CAR-T 技术的关联性。

▪ 公司未直接回答截止 Janssen 现场尽调时公司仅有 19 名员工和 3 名科学家的质疑。

▪ 公司未直接回答截止 2017 年 ASCO,公司累计投入在 CAR-T 研发的经费过小的质疑。

针对回应四:关于公司专利的保护布局和授权问题

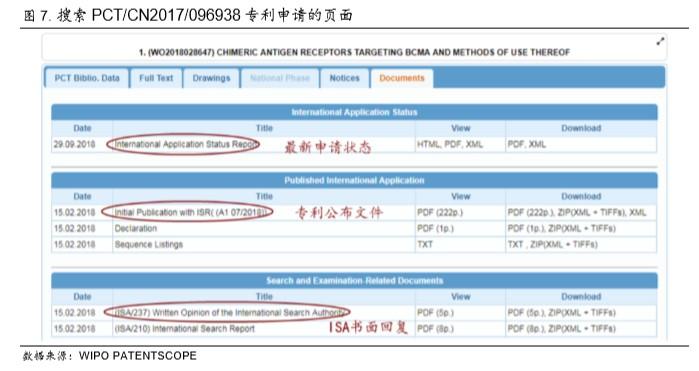

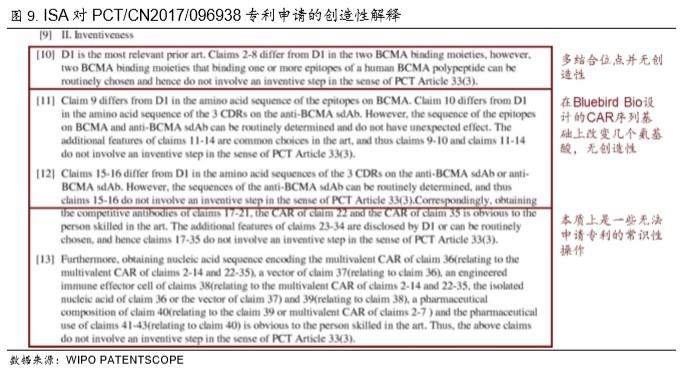

本质上讲,传奇生物的 BCMA 产品仅调整了 Bluebird Bio CAR 序列里面的几个氨基酸,以为扣 上“双特异性”的帽子就想蒙混过关,但是却受到了 ISA 提出了强烈质疑。我们就公司以 PCT/CN2017/096938专利的情况为例进行梳理(PCT/CN2016/094408专利的情况类似),来 尝试理解公司专利申请所面临的困局。

目前 PCT/CN2017/096938 专利状态是专利发布,尚未取得授权。International Search Authority 在书面意见之中对该专利的三性总结如图 8。第 2-35 条权利要求满足新颖性、但是第 1 和 36-43 条权利要求不满足新颖性;第 1-43 条权利要求全部不满足创造性;第 1-43 条全部满足实用性。

▪ 新颖性不足。ISA 引用 Bluebird Bio 的 WO/2016/014789 专利(D1),对传奇生物的专 利新颖性进行质疑,包括:第 1 条、第 36-43 条权利要求已经由 D1 披露,所以从专利合 作条约(PCT)角度判断不具备新颖性。

▪ 根本没有创造性。ISA 引用 Bluebird Bio 的 WO/2016/014789 专利,对传奇生物的专利的 创造性进行质疑(图 9),包括:1)传奇生物虽然具有两个 BCMA 结合位点,两个结合 位点本质上不具备创造性;2)虽然传奇生物的 CAR 在多处氨基酸序列不同,但是仅改变 几个氨基酸序列对抗 BCMA 单域抗体的影响不大,不具备创造性;3)传奇生物申请的各 种操作上的细节,都是有一定技术能力的人都可以掌握的,也没有创造性。

针对回应五:关于病患死亡披露的说明

▪ 我们认为公司并没有直接回答我们的质疑。公司 2017 年 9 月 19 日所发布公告称,“并适 时就该调查刊发进一步公告”,时隔一年多之后依然没有对公众投资人反馈调查结果。

▪ 公司并未解释 1)最新临床试验数据截止 2017/9/18 与发布公告仅相差一天之巧合;2) 长征医院在叫停 IIT 实验之后重新加入正式 IND临床试验,医院伦理委员会对 LCARB38M态度变化的原因;3)公司管理层开始套现时间点与死亡案例出现的直接关系。

针对回应六:管理层持股变动及传奇公司被低价处理的股份支付的情况

▪ 我们认为公司并没有直接回答我们对于管理层控制主体 GS Corp 减持的质疑。GS Corp 在 2017 年下半年集中减持 1,300 万股,并在 2018H1 减持 350 万股,自 2015 年 12 月上 市后累计减持 2,110 万股。如果管理层看好公司未来价值,为什么选择大规模减持 GS Corp 所持有的股票呢?

▪ 公司并没有直接回答我们对王烨女士行使期权的质疑。王烨女士截止 2018年上半年累计 行权 3,084 万股,但是在交易所查询不到王烨女士的持股情况,我们理解是王烨女士行权 之后立即出售股票套现,不然无法解释在港交所没有行权后股票增持的记录。大部分套现 行为在 2017 年 9 月至今短短 1 年时间完成,仅从税务安排角度考虑是否妥当?

▪ 综上,GS Corp 及王烨累计减持将近 5,200 万股,以 2017 年 9 月之 2018 年 6 月期间平 均每股 20 港币计算,累计套现约 10 亿港币,对应金斯瑞上市时仅 20 亿市值来讲根本不 是一个小数字。

▪ 公司未对我们提出的低价转移传奇生物 15.16%的股份问题直接回答;而是用 10%的附属 公司期权(Subsidiary Option Scheme)偷换概念。

针对回应七:关于 CAR-T 产品市场潜力的分析

首先,公司公告中举例美国女孩 Emily Whitehead 治疗后成功生存 6 年的例子,实际上在误导 投资者。CAR-T 疗法的临床试验设计基本都是单臂实验,以客观缓解率 ORR 为主要临床终点。 简单来讲,目前大多数 CAR-T 技术核心在评估“有效”,而非“治愈”。公司在公告中大肆宣传治愈 案例,实为误导公众投资者,夸大其 CAR-T 产品的商业价值。

其次,公司在 2018/9/28 日针对我们质控的澄清电话会议上强调了多发性骨髓瘤的美国市场为 87 亿美元,这显然也是在误导投资者。CAR-T 手段治疗多发性骨髓瘤目前仅停留在末线治疗方案, 也就是说所有现有疗法均没有疗效的病人才适合使用 CAR-T 疗法治疗。以美国为例,CAR-T 疗 法针对多发性骨髓瘤的目标病人为末线病人,每年也仅有不到 3,000 人;而中国目标病人数量也 只有 4,500 人左右。

综合以上分析,我们重申我们的 3.29-5.23 港币估值建议,建议强烈卖出。

▪ 传统业务估值

o 我们参考 JP Morgan 在 2016 年 2 月发布的金斯瑞首次覆盖报告1,对公司传统业 务进行梳理。我们认为传统业务在过去几年并没有本质上的变化。我们在 JPM报 告之中找出可比公司名单,得出 2018 年 EBITDA 估值的中位数为 27.2 倍左右, 而在我们撰写前一篇报告期间该数字为 25.4 倍。

o 我们前篇报告预测公司 2018 年传统业务的 EBTIDA 为 3,003 万美元,我们使用的 估值倍数是 25.4 倍 2018 年 EBTIDA计算传统业务估值为 7.56 亿美元,对应每股 价值为 3.29 港币。

▪ CAR-T 业务估值(假设金斯瑞 CAR-T 能够成功商业化)

由于目前干细胞移植 SCT 仍然为多发性骨髓瘤的最主流治疗手段,所以 CAR-T 治疗基本 上以 SCT 失败或者无法进行 SCT 治疗的患者为主要的受试群体。

以中国市场为例,假设传奇生物获得 NDA 进入商业化销售,且拿到 100%市场份额:中 国市场也只能达到 8.6 亿人民币左右的峰值销售额。

o 中国多发性骨髓瘤疾病发病率 2/10 万人,一般来讲患者平均生存期只有 1年,那 么每年新增患者数量为 2.8 万人左右;

o 多发性骨髓瘤患者之中,有 15%比例为冒烟型多发性骨髓瘤(smoldering multiple myeloma),即未接受任何化疗且 5 年以上疾病仍处于稳定状态的患者;这些患 者无需强行接受治疗;

o 多发性骨髓瘤目前最直接有效的治疗方案就是干细胞移植(stem cell transplant, SCT),而大约有 30%的患者适用于这种治疗方案,且 85%左右患者对干细胞移 植有较强的应答;

o 所谓“复发难治多发性骨髓瘤”患者一般指:a)干细胞移植后失败复发的患者且对 其他疗法没有应答的患者和 b)无法接受干细胞移植且多重疗法均无法达到应答的 患者。综合计算下来,多发性骨髓瘤末线(三线以上)病人数量中国约 4,500。

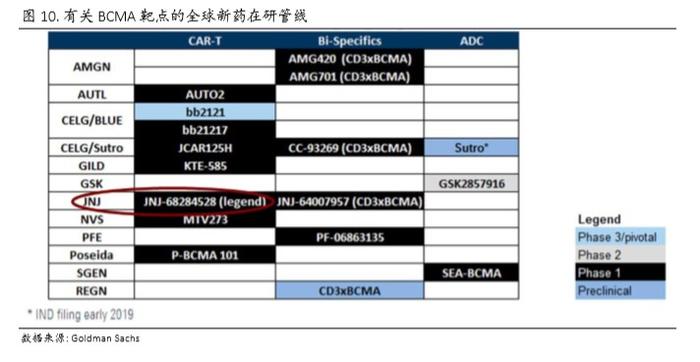

美国市场由于存在激烈竞争,多家厂商(图10)已经开展了针对 BCMA 靶点的临床试验,其中进度最快的 Bluebird Bio 已经多得超过 40 例 IND 实验数据。我们假设传奇生物 最乐观情况下拿到 50%市场份额:美国市场也只能达到 5.0 亿美元左右的峰值销售额。

举报成功